京东数科:京东金条不依赖京东集团 三家子公司已无网贷业务

10月16日,上交所披露了《关于京东数字科技控股股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复》。问询内容包括发行人股权结构及董监高等基本情况、发行人业务、公司治理与独立性、财务会计信息与管理层分析、重大事项提示和风险因素和其他事项六大类,合计28个问题。

其中,在发行人业务中,上交所的问询集中关于金融机构数字或解决方案,京东白条业务,业务模式及收入构成,政策影响,市场竞争,业务资质六个方面。

京东白条、金条与业务模式

招股说明书披露,京东数科与京东集团合作向符合条件的用户提供白条服务,双方于2020年9月签署了《<合作经营协议>之补充协议》,进一步明确收入分享方式,协议有效期为一年。

被问及“京东白条是否涉及向京东集团输送利益”的问题,京东数科表示,公司与集团的收益分配方式定价公允,且已充分考虑发行人需承担的信用风险损失,不存在向京东集团输送利益的情形。

招股说明书披露,发行人信贷科技产品的主要产品形态为“京东金条”。上交所问询称,京东金条用户数据来源是否为京东集团,发行人在数据采集、风险分析、用户拓展等方面是否对京东集团存在重大依赖。京东数科回应称,发行人数据来源多元化,且在数据采集、风险分析、用户拓展等方面不存在对京东集团的重大依赖。

此外,招股说明书还披露,报告期各期京东金条的促成的贷款规模分别为1036.85亿元、2554.92亿元、4589.15亿元和2612.17亿元。京东数科在业内率先推出了信贷科技开放平台模式,截至2020年6月末,金条产品余额中,由金融机构进行直接放款或已实现资产证券化的比例合计约为96%。

按照上交所披露“非由金融机构进行直接放款的部分的资金来源”的要求,京东数科表示,已补充披露“公司信贷科技平台促成的贷款,以商业银行、消费金融公司等金融机构出资为主,少量的存量业务由本公司持有小额贷款牌照的控股子公司直接出资以及由外部小额贷款公司出资。”

在收入组成中,京东数科除进一步披露金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案外,还补充披露了自营和非自营的收入构成。

金融机构数字化解决方案中的自营收入主要为,利用大数据识别技术和区块链技术,帮助中小商业银行、消费金融机构发行结构化金融产品,并以自有资金持有部分投资份额而产生的收入。商户与企业数字化解决方案中的自营收入主要为通过持牌小额贷款、商业保理子公司,与金融机构紧密合作,为中小微企业、企业主等提供商业保理、信用赊购、小额贷款等融资服务,其中自有资金出资部分产生的收入,以及公司在帮助商户与企业发行资产证券化产品过程中以自有资金持有部分次级份额而产生的收入。

政策影响

上交所问询称,请发行人结合最新法律法规或政策性文件补充披露现有业务和合作模式是否面临调整或变化,以及对未来持续经营的具体影响,并完善风险提示内容。

京东数科对此补充披露称,公司与诸多金融机构客户合作开展业务,该等客户面临严格的监管要求。如果相关监管要求出现重大调整,可能会影响到该等金融机构与公司之间的合作。

例如,对于《商业银行互联网贷款管理暂行办法》,京东数科表示,该规定要求商业银行建立健全合作机构准入和退出机制,在内控制度、准入前评估、协议签署、信息披露、持续管理等方面加强管理、压实责任,促使公司在与商业银行开展合作时需满足上述办法的相关规定。

《民间借贷规定》则调整民间借贷利率的司法保护上限,以中国人民银行授权全国银行间同业拆借中心每月20日发布的1年期贷款市场报价利率(LPR)的4倍为标准。京东数科称,该等规定在适用范围等具体执行方面的细则仍处于进一步明确的过程中,可能对公司与金融机构开展的相关业务合作产生影响。这一过程可能提高行业的整体合规成本,但是最终将使得风控能力优异、生态场景多元、利率普惠的头部公司从非理性竞争中脱颖而出,不会对公司的持续经营能力造成重大不利影响。

京东数科还表示,其没有控股或者实际控制两个或者两个以上不同类型金融机构,不属于金融控股公司,不适用《关于实施金融控股公司准入管理的决定》。

与蚂蚁集团在业务、财务等关键数据上不具备可比性

在市场竞争上,京东数科表示,赛富时、阿里云仅在个别业务或企业客户服务模式上与公司存在相似性,在业务、财务等关键数据上不具备可比性。蚂蚁集团与公司的部分业务具有一定的相似度。

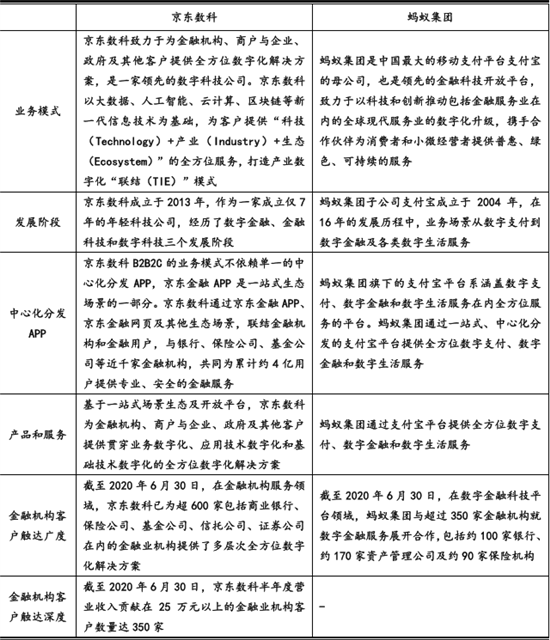

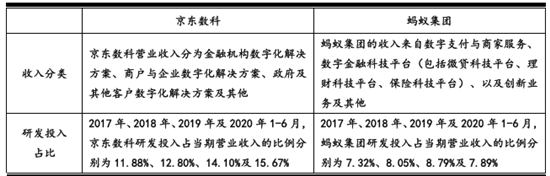

为进一步阐述主营业务,京东数科从业务模式、发展阶段、中心化分发APP、产品和服务、金融机构客户触达广度和深度、收入分类和关键财务指标等方面进行比较。

京东数科与蚂蚁集团业务比较

京东数科强调,通过B2B2C模式,赋能产业客户(Business),与客户共建产业新生态,帮助客户提升用户体验、提高产业效率、升级产业模式,使其更好地服务于自身的用户(Client),从而实现存量业务价值的深入挖掘以及增量业务的价值创造,在业务模式、发展阶段、中心化分发APP、产品和服务等方面与蚂蚁集团存在本质区别,在业务、财务等关键数据上不具备可比性。三家子公司不再从事P2P

上交所还问及京东数科及其控股子公司是否存在从事P2P业务的情形,相关经营是否合法合规的问题。

京东数科对此回复称,报告期内,京东数科共有三家子公司因申请网络借贷信息中介机构备案试点资质曾从事P2P业务,为北京和丰永讯金融信息服务有限公司、厦门易汇利网络借贷信息中介服务有限公司、京东旭航(厦门)网络借贷信息中介服务有限公司(已更名为京东旭航(厦门)数字科技有限公司)。截至本回复出具之日,前述三家主体均不再从事P2P业务,且存量业务均已结清,在报告期内均维持合法合规经营,无因违反网络借贷信息中介机构业务活动管理暂行办法而受处罚的记录,亦不存在重大违法违规行为。(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

新闻推荐

当前,我国正在加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。近期,华夏基金也推出一只聚焦科技创新型...

- 相关推荐:

-

大西环绕城高速有望2024年完工 山东路桥联合体125.5亿元中标 10月31日工程拟开工2020-10-15 13:52千亿市值白马股扎堆创新高 三季报业绩成主要看点2020-10-16 09:50两天降价两次?马斯克称Model S将降至69420美元2020-10-15 08:20

- 猜你喜欢:

-

科技早报|长城宽带否认跑路 格力“色界”手机商标被判无效2020-10-15 08:06“2688”“3588”是型号还是价格? 业内人士揭秘“纸螃蟹”套路2020-10-15 09:20布局A+H股科技机遇 华夏创新驱动21日发售2020-10-16 06:51