过半经销商合作不到2年,茅台集团入股的李子园想破圈不容易

记者 | 赵阳戈

“李子园”品牌的甜牛奶,估计很多人都喝过,这打造了二十余年的经典款,也是公司李子园赖以实现收入的主打。另一方面,主场始终在华东的李子园,也想通过募资布局开拓云贵川地区、鲁豫皖地区等区域。基于此,李子园公司也带着它的业绩和融资计划,叩响了发审委的大门。

李子园虽然是个老品牌,经销商的“忠诚度”却并不高,合作年限在两年内的经销商占比过半。对于二十余年依赖单品、市场困于华东的李子园来说,此番突然募资扩产开拓外部市场,更是面临着巨大的不确定性。

茅台集团参股

李子园成立于1994年10月22日,已有不少岁月,公司主营的“李子园”品牌产品,具有一定的市场基础。公司致力于甜牛奶乳饮料系列等含乳饮料和其他饮料的研产销,主要产品包括配制型含乳饮料、发酵型含乳饮料、复合蛋白饮料、乳味风味饮料等,其中甜牛奶乳饮料系列是李子园畅销20余年的经典产品。

目前,李子园拥有浙江金华、江西上高和浙江龙游三大生产基地和多个委托加工生产基地。2018年和2019年上半年李子园的营业收入分别为7.87亿元和4.21亿元,归母净利润分别为1.24亿元和6712.98万元。

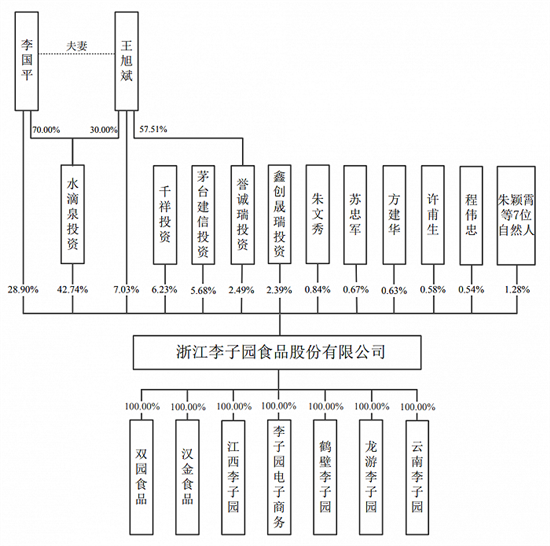

李子园控股股东水滴泉投资、实际控制人为李国平与王旭斌夫妇,水滴泉投资直接持股李子园42.74%的股份,水滴泉投资则由李国平与王旭斌夫妇分别持股70%和30%,另外,两人还直接持有李子园28.9%和7.03%的股份,王旭斌还通过另一股东誉诚瑞投资对李子园有一定比例的间接持股。李国平与王旭斌夫妇共计持有公司80.1%的股份,李国平任职董事长,王旭斌担任董事兼副总经理。

值得注意的是,在李子园的股东名单中,有家名为茅台建信投资的股东,持股比例为5.68%。查阅资源知,该股东实际上并非发起人股东之一,茅台建信投资入局的时间实际上是在2018年11月公司第二次增资之际,而李子园的申报稿是在2019年6月14日报送的,也即是说茅台建信投资属于突击入股。

据悉,2018年11月,李子园增加股本658.92万股,增资后股份总额增加至11610万股,增加股本由茅台建信投资以7378.09万元认购,算下来茅台建信投资的成本为11.2元/股,李子园此番增资时的估值为13亿元。

茅台建信投资系由茅台建信(贵州)投资基金管理有限公司、中国贵州茅台酒厂(集团)有限责任公司、建信(北京)投资基金管理有限责任公司和建信信托有限责任公司出资设立的有限合伙企业,成立于2015年1月6日。记者进一步搜索看到,在天宜上佳(688033.SH)的股东名单中,也有其身影,由茅台建信投资控制的贵州茅台建信投资管理中心(有限合伙),以1072.95万股的持股量、2.39%的持股比例,位列天宜上佳第十大股东。

依赖单品

李子园有个较大的特点,那即是对大单品的依赖。

说起来,李子园的产品系列也不少,包括包装饮用水、果蔬汁类及其饮料、碳酸饮料、特殊用途饮料、风味饮料、蛋白饮料等,其中蛋白饮料又分含乳饮料、植物蛋白饮料、复合蛋白饮料等,含乳饮料里又有配制型含乳饮料、发酵型含乳饮料、乳酸菌饮料,这其中,“李子园”品牌甜牛奶乳饮料系列始终是公司推广的大单品,也是畅销二十余年的经典产品。

不过,在报告期内,李子园含乳饮料的销售收入分别为42631万元、57757.16万元、76008.31万元和39968.95万元,占公司主营业务收入的比例分别为94.29%、96.12%、96.71%和95.05%,基本也就是一枝独秀。李子园公司自己都称,公司经营业绩对单一产品依赖程度较高,主要是实施大单品销售拓展策略所致。

从中短期看,大单品销售策略将有助于公司树立品牌形象,快速拓展新市场,提高市场占有率;然而从长期看,如消费者偏好、市场竞争环境、法律法规等市场因素发生重大变化,将对公司的经营业绩产生较大影响。

除此外,李子园还有区域依赖的特点。

资料显示,虽然李子园销售区域已基本覆盖浙江、江苏、云南、江西、上海、河南、安徽、湖南、山东、湖北、四川等地,但李子园销售收入来源主要集中分布于华东地区,报告期内,其主营业务收入分别为33888.95万元、41289.6万元、50996.29万元和25915.96万元,分别占当期主营业务收入总额的74.95%、68.71%、64.89%和61.63%。

这种布局从李子园的经销商分布就可看出,公司在华东的经销商数量为最多达到642家,其次才是华中的392家和西南的256家,除这三个区域之外,李子园的布局都相对较弱。

与此同时,此番IPO的募资方向,也未有开拓新区域的计划,而是专心扩产。据说明书,李子园此番欲募资近7亿元,投入“年产10.4万吨含乳饮料生产项目”、“年产7万吨含乳饮料生产项目”、“浙江李子园食品股份有限公司技术创新中心项目”。李子园称,募投将在河南鹤壁和云南曲靖新建自有生产基地,分别增加产能10.4万吨和7万吨,能弥补自有产能的缺口。

据悉,报告期内,李子园产品销量分别为10.57万吨、13.25万吨、16.24万吨和8.45万吨,自有产量分别为7.58万吨、7.69万吨、10.16万吨和6.07万吨,委托加工产量分别为3.1万吨、5.67万吨、6.14万吨和2.39万吨。目前李子园需要借助委托加工生产才能满足市场的需求。

不过值得注意的是,2019年上半年,李子园的产能利用率实则并没有满产,约73.66%。对此,李子园解释称,系因为江西上高生产基地和浙江龙游生产基地分别与2018年初和2018年底陆续投产运行,因其设备调试、人员操作熟练度、新品推广进度等原因,这才导致的上述生产基地尚未达到满产状态。

至于未来对区域的拓展,李子园直言,云贵川地区、鲁豫皖地区是公司未来三年重点拓展市场,也正因如此,为缩短运输半径和节省运输成本、保证产品供货的时效性,李子园才计划在河南鹤壁、云南曲靖陆续投资建设新生产基地的。

经销商“忠诚度”低

总体来看,李子园2016年度、2017年度、2018年度和2019年1-6月的经销商数量分别为1124家、1207家、1532家和1539家,但合作年限在2年内的超过一半,以2019年上半年为例,1539家中合作时间1年以内的457家,1-2年时间的为398家,合计就有855家了。

好在从趋势看,合作超过3年的经销商的销售收入占经销渠道总收入比例分别为62.35%、61.50%、65.77%和70.39%,是呈现的上升态势。这一现象,与李子园渐渐成型的区县级经销商和学校、早餐、便利店等特通渠道经销商体系有关。

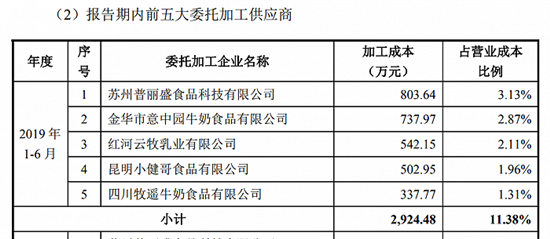

另外,在委托加工方名单中,2019年上半年前五企业分别有苏州普丽盛食品科技有限公司、金华市意中园牛奶食品有限公司、红河云牧乳业有限公司、昆明小健哥食品有限公司、四川牧遥牛奶食品有限公司(下称牧遥牛奶)。这其中的牧遥牛奶,其历史法定代表人、历史股东王文斌,也即王旭斌之弟弟,间接持股李子园。

新闻推荐

记者|姜菁玲编辑|曾经的“妖股之王”,暴风集团在9月21日起正式进入退市整理期,股票名称变更为暴风退。21日股市一开盘,暴风...

- 相关推荐:

-

短线A股市场仍在寻找支撑 回落或是较佳建仓契机2020-09-22 18:33磨底洗盘将是A股节前主基调2020-09-24 00:51“吃苹果”尝到甜头 巴菲特又瞄上了大数据2020-09-23 01:05

- 猜你喜欢:

-

两“牛散”炒作豫金刚石、长方集团被限制交易,早有前科多次遭“点名”2020-09-24 10:07巴比食品、上海凯鑫今日申购2020-09-23 00:57如何提升国产婴幼儿配方乳粉质量?上海八部门发布了最新工作方案2020-09-22 21:31