小鹏汽车递交IPO招股书,阶段性胜利后它还要做这些事

文 | 界面新闻 周纯麟

小鹏汽车即将成为中国造车新势力“第三股”。

继蔚来汽车、理想汽车分别登陆纽交所和纳斯达克之后,北京时间8月8日凌晨2点40分,中国智能汽车公司小鹏汽车正式向美国证监会提交IPO文件,拟于纽交所上市,股票代码为"XPEV"。承销商包括瑞信、摩根大通、美银证券等。

资本降温与疫情爆发让本就体量较小的造车新势力们苦不堪言,对比之下,小鹏汽车近期可谓风光无限。

肇庆自建工厂获得生产资质;在7月、8月分别完成C+和C++轮融资,融资金额超9.47亿美元;累计交付量超过2万台……小鹏汽车似乎已经迈过了挡在新造车公司面前的一切障碍。

事实上,小鹏汽车秘密进行IPO的传闻已在业界流传数月,这从侧面印证了这家新造车公司对于此次提交IPO进行了充分的准备,同时,也代表着当前的时机已经“成熟”。

据了解,小鹏此次IPO发行价区间和发行股份数未定,融资额暂时不确定,招股书所列1亿美元仅是例行披露的占位符,不代表本次IPO实际融资额。

IPO前,小鹏汽车管理层持股达40.9%,其中何小鹏持股31.6%为最大股东,阿里持股14.4%为最大外部股东,其他主要股东还包括小米、GGV纪源资本、晨兴资本。

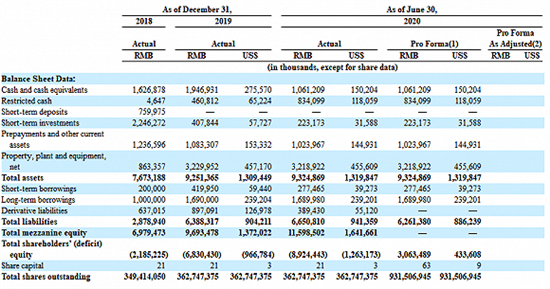

2019年小鹏汽车收入为23.2亿人民币,较2018年增长逾238倍,服务及其他收入1.5亿,较2018年增长26倍。此外,小鹏汽车2019年研发投入为20.7亿,全年净亏损36.9亿。小鹏汽车2020年上半年收入10.03亿人民币。

截止2020年二季度,小鹏汽车账上有现金类资产合计21.183亿。IPO前,小鹏汽车预计合计持有现金类资产超80亿人民币。

业界喜欢用“王兴的预言”这种幸存者偏差式的预判来佐证小鹏汽车作为中国“唯三”能生存下来的造车新势力的合理性。但事实上,这家新造车公司对市场的洞悉,坚持自研技术的态度以及对行业的预判都很大程度上增加了其“活下来”的概率。

产品定位符合中国市场消费趋势

小鹏汽车产品定位所在的价格区间正在成为中国最主流的汽车消费区间。根据中汽协公布的一份数据,2013年10-30万的中高端汽车占总销量的49%,而这个数字到2019年已经成长为61%。

目前小鹏汽车拥有两款车型,小鹏G3售价14.68万元-16.28万元;小鹏P7售价22.99万元-34.99万元。几乎完全切中该区间,符合中国主流消费趋势。

相比之下,35万以上的车型比例正在历年下降,从2013年的46%下降到2019年的29%——这是另一家头部造车新势力的产品定价区间。

另一方面,中国市场A级车(紧凑型)和B级车(中型)占据了销量的70%。小鹏汽车采用的A+B双平台战略则保证了其能够以最快的速度覆盖这个中国最大的车型市场。

虽然有国内其它造车新势力的内部员工曾评价称“两款车型来自不同的平台,这并不利于其分摊研发成本,形不成规模效应”。但汽车行业分析师张啸林则认为恰恰相反:“长期来看,双平台能更迅速地响应市场多元化需求,且能够有效控制成本。”

领先的自研技术和全新架构

在自动驾驶领域,小鹏汽车是第一家自主研发出自动驾驶软件(硬件基于英伟达Xavier,支持L3级别自动驾驶),并将其商业化应用的公司。

2020年4月27日,小鹏P7正式上市,搭载公司自研自动驾驶软件Xpilot以及英伟达Xavier自动驾驶芯片,成为全球首款搭载英伟达Xavier自动驾驶控制器产品的汽车。

作为英伟达Xavier合作的首款车型,小鹏汽车目前在国内已经完成了2510万公里的路测信息收集,随着产品不断迭代,小鹏当前拥有最熟悉国内本土化道路的自动驾驶技术。

小鹏智能化路线由博世转为自研。18年小鹏已具备把博世的系统嵌入产品的能力,19年自研开发出Xpilot 2.5,目前小鹏P7已具备搭载Xpilot 3.0系统的硬件体系,可实现高速领航、全自动泊车、城市拥挤路段辅助驾驶功能;小鹏计划2021年实现Xpilot 3.5,2023年实现Xpilot 4.0,拥有面向城市路况的自动辅助驾驶功能。

小鹏是全球唯一一家车厂,披露自动驾驶使用率。ACC 已驾驶2500公里,平均使用率66%。LCC/ALC 已驾驶1110公里,平均使用率43%。自动泊车成功率80%,平均使用率46%。

在三电技术领域,体现在P7上则得到了百公里能耗(14.4 kWh/100公里)优于Model 3(16.3 kWh/100公里)。其706km的续航是当前唯一一款超过特斯拉Model 3的电动车。

小鹏汽车针对智能电动车特性建立SEPA平台,具有模块化、轻量化、空间利用率高等特点,从自动驾驶、感知、运算到规划控制都是自主研发,形成了全新的电子电气架构。

资金充沛,利润提升潜力巨大

截止2020年二季度,小鹏汽车账上有现金类资产合计21.183亿。IPO前,小鹏汽车预计合计持有现金类资产超80亿人民币。

今年上半年,小鹏汽车毛损为3600万元人民币。不过,这家公司预计,未来2-3年电池成本会大幅下降。

而通过扩大车型和生产规模,共用多平台效应,供应商协同等各个方面可以降本增效。

此外,小鹏汽车目前拥有肇庆工厂的10万自建产能和海马的15万年产能,明年推出第三款产品,工厂利用率再度提升,效率提高,折旧费用摊薄,因此制造方面每年有毛利提升。海马方面,随着产量提升,代工费会降低,物流料工成本也会降低。

小鹏汽车另一点相比其它造车新势力的优势在于,其已经实现了车载系统软件的内容收费服务。据界面新闻了解,今年6月,小鹏做了优质音乐的OTA升级,这是第一次在车载系统上对内容进行收费。P7车型目前支持游戏/视频下载,代表未来小鹏在内容场景上有很丰富的收入机会,这也是一个很大的毛利提升机会。

眼下,造车新势力正在从百花齐放逐渐进入头部企业赢家通吃的局面。拥有产品、市场、技术实力的新造车公司将获得更多的资金支持及发展机遇。

现在,外界都在猜测小鹏汽车上市后的市值。作为参照,特斯拉市值2700亿美元,蔚来市值158亿美元,理想市值141亿美元。有投资者乐观预言,“用百亿美元来猜测国内新势力未来的估值或许低了一个数量级。”

新闻推荐

据新华社电中国证监会有关部门负责人8日就美国总统金融市场工作组发布《关于保护美国投资者防范中国公司重大风险的...

- 相关推荐:

-

对话圣象集团:打通线上化运营,拓展全屋定制业务2020-08-09 13:04证监会回应“防范中国公司报告”2020-08-09 05:02“控股不等于控制”,锦江集团的解释能圆华联控无实控人之说吗?2020-08-09 13:45

- 猜你喜欢:

-

中国香港证监会就美国政府施加的制裁发表声明2020-08-08 14:05美国新一轮刺激措施“难产”令市场承压2020-08-09 01:11钜派上半年净收入腰斩,二季度砍掉25个线下客户中心2020-08-09 13:57