中概股回流,谁的盛宴?

记者 | 曹立、袁颍琪

编辑 | 陈菲遐

中概股的回流盛宴已经开始。参与者只会迟到,从不会缺席。

港交所近期先后披露网易(9999.HK)、京东(9618.HK)的上市聆讯。这也是阿里巴巴之后,第二波回流港股的互联网巨头。

投资者热情拥抱着回家的中概股们。6月8日开始的京东招股认购火热,截至6月9日,累计达到443.7亿港元,以公开招股部分占15.69亿港元计,相当于超额认购约28倍。网易发行价则确定为每股123港元,募资净额约209亿港元。

除了上述两家,携程、拼多多、好未来、新东方等中概股赴港二次上市的消息也接连传出。

在这场中概股回流大戏中,谁最受益?是募集资金百亿的中概股们,还是无本抽佣的港交所?

享受高估值?如意算盘可能要落空了

港股本身的估值不高,但对于科技类企业却往往能给出较高估值,中概股们回港上市后的套利空间是推动其回归的一大主要动力。这也是大部分人对于中概股回归动力的解释之一。

但估值真的是驱动这些中概股回归的唯一原因么?

要解答这个问题,可以先看看美港两地上市的阿里巴巴(BABA)的走势。

网易、京东并非第一批吃螃蟹的中概股。早在他们回流之前,阿里巴巴于2019年在港股二次上市。从阿里巴巴美港两地的估值水平来看,港股给与的溢价空间并不会很大。

截至6月9日,阿里巴巴美股报收219.52美元/股,市盈率为28倍。同日港股上市的阿里巴巴(9988.HK)报收212港元/股,市盈率为27.9倍。美国和香港市场给予阿里巴巴的估值几乎没有差异。

那么,网易和京东又会有怎样的估值呢?

先来看网易。尽管坐拥10亿邮箱注册用户和8亿云音乐注册用户,但网易仍然被市场视作一家游戏公司。这与网易的营收构成有关。

2019年,网易实现营收592.41亿元,其中在线游戏营收为464.22亿元,占比接近79%;有道业务和创新业务的营收分别为13.04亿元以及115.13亿元,占比分别为2.8%和24.8%。毛利率方面,由于在线游戏毛利率高达64.1%,远高于有道和创新业务毛利率,使得在线游戏的利润贡献高达92.4%。

说网易依然是家游戏公司也并不为过。

从历史来看,网易在美股的市盈率波动区间为8.7倍到25倍,目前美股给出的15倍市盈率基本处于估值中枢水平。

而从港股发行情况来看,给予的估值也较为类似。

按照123港元/股的发行价计算,网易在香港上市后的市盈率约为18.23倍。截至6月9日收盘,网易在美股的市盈率约为17.8倍。可以看到,网易港股与美股估值差异并不大。这也验证了阿里巴巴美港两地走势的相同性。

那另一家中概股京东呢?

目前京东尚未确定发行价。本次港交所上市的京东和在美股上市的京东为同一实体。主营业务包括:线上零售、电商平台和物流服务。其中,线上零售业务主要是京东自营,营业收入为销售商品收入。电商平台主要是向在京东平台上的第三方商家以及其他合作伙伴收取广告费和营销服务费等。另外,京东庞大的物流体系,除了自用也向第三方提供服务,并收取物流费。

业绩方面,京东2019年营业收入总额为5768.9亿元,其中产品销售收入为5107.3亿元,服务收入为661.5亿元。

与京东更具有可比性的是亚马逊。2019年,京东整体毛利率为14.63%,同期净资产收益率为17.21%。而2019年亚马逊的毛利率为40.99%,净资产收益率为21.95%。虽然京东盈利能力相比亚马逊较弱,但增长潜力更大。

由于京东和亚马逊净利润都处在跃升期,导致他们的市盈率估值范围变化极大。近一年来,京东市盈率估值从29.6倍到158.2倍。考虑到阿里巴巴回港上市之后,美国和香港给予阿里巴巴的估值几乎没有差异。因此,京东港股估值应该会以美股估值为参考依据。京东此次发行1.33亿股。按照京东美股估值为912亿美元,折合7085亿港元。预计每股发行价约为220港元/股。

回流的真正原因

中概股的纷纷回流,看起来与前段时间的瑞幸“丑闻”有关,但事实上,融更多的钱、甚至有更多途径融资,才是这些中概股真正在意的。

首先是融更多的钱。从此次IPO募集资金投向就能看出,这些互联网巨头虽然不缺钱,但也不排斥融资。

目前来看,网易港股募集资金为209亿港元。这对于一家账面躺着56亿元现金并拥有699亿元短期投资资产的网易而言,并不算多。招股书显示,网易计划将所募集资金的45%用于全球化战略及机遇,继续通过丰富海外市场(如日本、美国)的在线游戏内容并增强网易的全球研发及游戏设计能力改善网易在全球的影响力,继续通过投资于国际游戏开发商、IP及内容所有者以及与其合作以探索全球的机遇,致力在海外市场发展网易的智能学习及其他创新业务;拟将募集资金的45%,用于丰富及提升网易的创新内容,并增强网易的创新技术;将10%的资金用于一般企业用途。

京东此次赴港上市,所募集的资金将用于投资以供应链为基础的关键技术创新,以进一步提升用户体验及提高运营效率。具体分为三点:一、投资一系列关键运营系统以进一步开发及提升零售技术与客户参与度;二、投资物流技术为客户提供可靠服务;三、投资及提升整体研发能力。

显然这些巨头都不排斥资金支持。

多一个融资渠道对中概股公司百利无一害。二次上市可以再次融到资金开展业务,同时公司股票的流动性也能大大增强。此外,多一个融资渠道也能某种程度上规避美股的政策风险。从公司角度来讲,是合理且有利的事情。

因此,回流的中概股们受益的并非是估值,而是多了一条退路。

港交所:增长的交易费

在市场人士看来,中概股回流最大的受益方非香港交易所(0388.HK)(下称港交所)莫属。

早在2018年,港交所就修改了二次上市规则,以大中华为业务重心的公司在港实现第二上市,保留现行VIE(协议控制)结构及不同投票权架构,但必须在纽交所或伦交所等英、美市场上市并至少两年保持良好合规记录,且市值不少于400亿港元,或市值不少于100亿港元及最近一年度收益至少10亿港元。

在政策的保驾护航下,陆续回归的中概股给港交所这台印钞机又加足了马力。

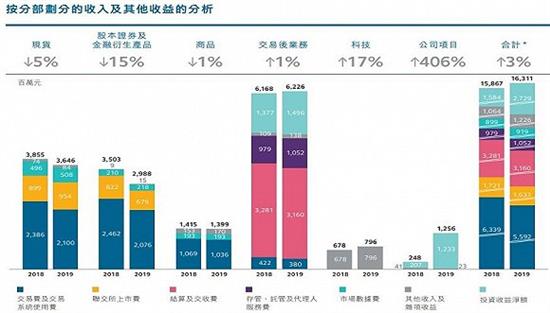

年报数据显示,2019年港交所实现营收144亿元,净利润高达84.12亿元,净利率为58.39%。作为对比,A股印钞机贵州茅台同期的净利率只有51.47%。

翻开港交所的财务报表,其收入按业务可划分为现货(股票交易)、股本证券及金融衍生品(股指期货、个股期权等金融衍生品交易)、商品(伦敦金属交易所商品期货交易)、交易后业务(对应结算所收费)、科技(网络、软件等收费)、公司项目(自有资金对外投资)。按收入类型划分,2019年收入规模依次为交易费及交易系统使用费、结算及交收费、投资收益净额、联交所上市费,另外还有其他收入及杂项收益、存管托管及代理人服务费、其他收入及杂项收益和市场数据费等收入类型。

大批中概股回归最直接带动的收入是联交所上市费,包括一次性缴纳的首次发行上市费和每年缴纳的上市年费。

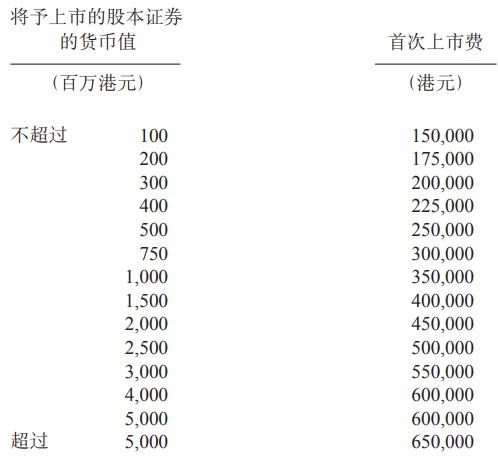

港交所首次发行上市费,由募资总金额决定,但设有上限,公司募资50亿港元以上时,上市费最高为65万港元。

上市年费同样有上限,公司上市股本面值超过50亿港元时,上市年费最高为118.8万港元。

不难看出,由于上市费和上市年费存在上限,使得收入缺乏弹性。即使大批中概股回归,能贡献的收入也十分有限。

中概股回归真正带动的收入是交易费及交易系统使用费、结算及交收费和存管托管及代理人服务费。这三项收入的共同特点是,它们都是从每笔交易中抽取,和市场的成交金额有关。2019年,这三项收入占总收入的60%,

可以预计,大量中概股的回归将直接提升交易量,这三项收入也将同步增长。

以阿里巴巴为例,公司于2019年11月在港交所上市。2020年一季度,公司平均每日成交金额为44.96亿港元,而港交所同期平均每日成交金额为1034亿港元(不包括北向买入金额),阿里巴巴一家就占港交所平均每日成交量的4.3%。

也就是说,阿里巴巴的回归,使港交所成交金额提高了4.5%。

参照阿里巴巴的交易情况,我们可以测算出近期回归的中概股对港交所日均成交金额的增量。

2020年一季度,阿里巴巴股价围绕发行价上下波动,其日均成交金额和募资金额的比例为4.5%。假设网易和京东也参照这一比例,二者每日成交量将分别为11亿港元和15.7亿港元,合计超过阿里巴巴的一半。

随着更多中概股的回归,新增成交金额将更加可观,由此带动港交所交易费等收入。对港交所来说,这类收入的边际成本几乎为0,将直接转化为利润,因此对利润的弹性将更大。

6月11日,网易将在联交所主板买卖。大戏才开场。

新闻推荐

中新社巴黎6月9日消息,法国官方当地时间9日宣布航空业进入紧急状态,将为其投入150亿欧元救助。法国经济与财政部长勒梅尔当...

- 相关推荐:

-

杉杉股份资本术:54亿收购LG化学旗下资产,郑永刚低价拿股权2020-06-10 11:25存款给了银行职员却没存进银行 一银行大堂经理骗取千万元民间借贷2020-06-10 10:55巨头搅动教育风云2020-06-10 12:08

- 猜你喜欢:

-

平均收益告负,发行规模、数量减半,以稳健著称的固收私募“凉凉”?2020-06-10 10:59“港独”组织头目抛弃同伙出逃荷兰 曾想藏匿台湾被拒绝2020-06-10 12:30阿里成立智能搜索业务部 陆正耀辞任神州租车董事会主席2020-06-10 07:51

- 评论:(中概股回流,谁的盛宴?)