杉杉股份资本术:54亿收购LG化学旗下资产,郑永刚低价拿股权

记者 | 陶知闲

编辑 | 陈菲遐

一直标榜自己是全球新能源领导者的杉杉股份(600884.SH)突然转换了方向。

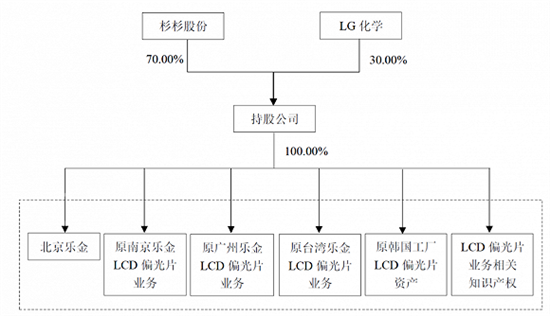

这家公司正计划以7.7亿美元收购LG化学旗下在中国大陆、中国台湾和韩国的LCD(液晶显示器)偏光片业务及相关资产。为保证此次收购顺利进行,杉杉股份同时发布定增预案,拟募集不超过3.37亿股,发行价格为9.31元/股,预计募集资金总额不超过31.36亿元。

6月10日,杉杉股份以涨停开盘,随即短暂回落后再次拉升至涨停,报13.76元/股。

市场好奇,主营业务是新能源的杉杉股份为何突然做起了电子业务?

资本的投机者

杉杉股份此次投资的LCD属于平板显示行业,其广泛应用于电视、笔记本电脑、平板电脑及智能手机等消费类电子产品,其所处的面板产业目前为国家重点扶持的战略新兴产业,是典型的“风口”型产业。

作为面板的核心材料之一的偏光片受益产业风口,备受关注。根据IHS预计未来几年,偏光片将持续保持约6%的同比增速,增长动力主要来自LCD面板需求的增长,以及OLED 面板的高成长。

为了“赶上”国家战略规划的步伐,在资金紧张情况下,杉杉股份选择先拿控制权,再拿余下所有权的资本运作方式。

具体操作方面,杉杉股份将先和LG化学共同设立持股公司,该持股公司将持有上述所有拟收购资产,其中杉杉股份持有70%股权,LG化学持有剩下30%股权。对于剩下的30%股权,杉杉股份将在未来分三年依次收购5%、10%及15%股权。

杉杉股份急于拿下LG化学旗下偏光片业务的另一个原因是便宜。

根据公告显示,本次交易标的资产基准购买价为77.89亿元,购买70%股权的杉杉股份需要支付54.52亿元。

由于截止公告日,交易标的资产的审计工作尚未完成,杉杉股份交易标的未经审计的财务相关数据为2019年营业收入98.65亿元,息税前利润为14.49亿元,税息折旧及摊销前利润为19.83亿元。

杉杉股份本次交易标的有多便宜呢?以同行业的三利谱(002876.SZ)为例,公司2019年营收14.5亿元,息税前利润为1.04亿元,净利润0.51亿元,目前市值为51亿元。交易标的营收和息税前利润分别是三利谱的6.8倍和14倍,而交易价格仅为其1.53倍。考虑到交易标的技术优势及市场地位,这个价格可谓“白菜价”。

低价拿股权

为本次收购配套的定增,更体现出杉杉股份背后大股东的野心。

本次定增的发行对象仅有3名特定投资者,分别为杉杉集团、宁波朋泽贸易有限公司(下称朋泽贸易)和宁波市鄞州捷伦投资有限公司(下称鄞州捷伦)。其中杉杉集团为公司的控股股东,朋泽贸易为杉杉集团的全资子公司,鄞州捷伦为杉杉控股的全资子公司,均为公司实际控制人郑永刚控制的公司。换句话说,本次定增全部被大股东一家“吃下”,为标准的关联交易。

大股东全部拿下本次定增的主要原因是定增价格低廉。由于此前证监会再融资松绑,将发行价格由不得低于定价基准日前20个交易日公司股票均价的九折改为八折,杉杉股份运用政策红利,将本次发行价定在9.31元/股,该股价是公司自2016年以来的最低价,安全垫十足。与此同时,3.37亿股的发行股本数,也是顶着30%总股本上限定的,可谓不放过最后一个铜板。

通过定增,控股股东可以进一步掌握公司股权。

在本次定增前,杉杉集团持有公司32.69%的股权,郑永刚通过直接或间接方式合计控制公司39.92%的股份。本次定增后,杉杉集团直接或间接合计持有公司44.55%股权,郑永刚合计控制公司53.78%的股份。

在前不久发布的2019年年报中,杉杉股份在谈到目前业务时曾表示锂电材料业务是公司的核心业务及主要业绩来源。未来,公司将长期战略聚焦锂电材料业务的发展。对于锂电材料业务之外的业务,公司将进行资本架构重组和业务调整,或择机实施相关股权或资产的处置。

年报仅仅发布不到两个月,杉杉股份便剑指非锂电池业务的电子行业,公司资本投机之意,非常明显。

债务威胁

正如硬币两面,杉杉股份在享受资本红利的同时,也将面临债务激增风险。

在此次54亿元收购款中,31亿元来源于大股东杉杉集团的定增,剩下的23亿元则需要杉杉股份自己想办法。

举债恐怕成为唯一路径。

截止2020年一季报,杉杉股份账面货币资金为22.42亿,不足本次收购中23亿元“尾款”。公司也表示本次收购标的资产所需的部分资金可能以银行并购贷款方式进行筹措。需要指出的是,在未来三年,杉杉股份还将持续支付23.37亿元以获取LG化学手中的另外30%股权,而这又是一笔隐藏负债。

截止2020年一季报,杉杉股份资产负债率为47.16%,流动比率和速动比率分别为1.12和0.95,负债压力不小。

杉杉股份的负债已经吞噬公司的利润。公司2019年财务费用高达2.72亿元,高于同期净利润的2.7亿元。换句话说,杉杉股份一半的努力都在还利息。与此同时,最新财报显示,杉杉股份有息负债高达76.47亿元,占归属所有者权益的64.68%,其中短期借款38.92亿元,应付票据10.46亿元,一年内到期的非流动负债11.19亿元,长期借款15.9亿元。如果再考虑杉杉股份未来还将支付的两笔合计47亿元的收购资产款项,进一步的举债将会加重本已负债累累的公司资产状况。

杉杉股份的负债端之重,未来将如何承受?

新闻推荐

存款给了银行职员却没存进银行 一银行大堂经理骗取千万元民间借贷

近日在湖北孝感,有人爆料反映中国工商银行云梦支行一名从业近30年的万姓大堂经理突然辞职失联,而她身上背负着数千万元的民...

- 相关推荐:

-

规范经营行为防范化解风险 银保监会出台融资租赁公司监管办法2020-06-10 07:46招工难、供应链短缺 中国手机厂商在印度战疫2020-06-10 07:34世卫组织称全球疫情正在恶化 世界经济或遭二战以来最严重衰退2020-06-10 09:59

- 猜你喜欢:

-

财政部:确保用好直达基层民生资金2020-06-10 08:43挖潜增效创变突围 青岛开投集团成立三年成绩亮眼2020-06-10 09:59没有一个CEO能逃过直播带货2020-06-10 10:04